Aprenda a organizar os boletos atrasados que acumulam juros e viram uma bola de neve

Organize suas contas atrasadas e elimine os juros abusivos definitivamente com este guia prático de renegociação.

O início do ano representa um verdadeiro desafio para o orçamento doméstico de muitos brasileiros, pois a chegada de despesas sazonais como IPVA e IPTU se mistura com faturas de cartão de crédito e contas de consumo acumuladas. Esse cenário caótico exige uma postura imediata e estratégica para organizar os boletos atrasados antes que os juros de mora e a multa por atraso transformem pequenas pendências em uma dívida impagável. A falta de um plano de ação claro é o principal fator que leva ao endividamento crônico, mas com as ferramentas certas e o conhecimento sobre renegociação de dívidas, é possível retomar o controle financeiro e limpar o nome.

Por que os juros transformam a dívida em uma bola de neve?

O mecanismo dos juros compostos atua de forma agressiva contra quem deixa de pagar uma conta na data correta, pois as taxas incidem não apenas sobre o valor original, mas também sobre os encargos acumulados anteriormente. No caso de cartões de crédito e cheque especial, essa multiplicação ocorre em uma velocidade assustadora, fazendo com que o montante devido dobre em pouco tempo e comprometa totalmente a renda mensal da família.

Além dos juros remuneratórios, o consumidor inadimplente precisa arcar com penalidades específicas como a multa por atraso e os juros de mora, que são cobrados diariamente até a quitação do débito. Entender a composição dessas taxas é fundamental para priorizar quais contas devem ser pagas primeiro, evitando que o passivo financeiro cresça de forma descontrolada e inviabilize qualquer tentativa de recuperação de crédito a curto prazo.

Qual é a melhor forma de organizar os pagamentos pendentes?

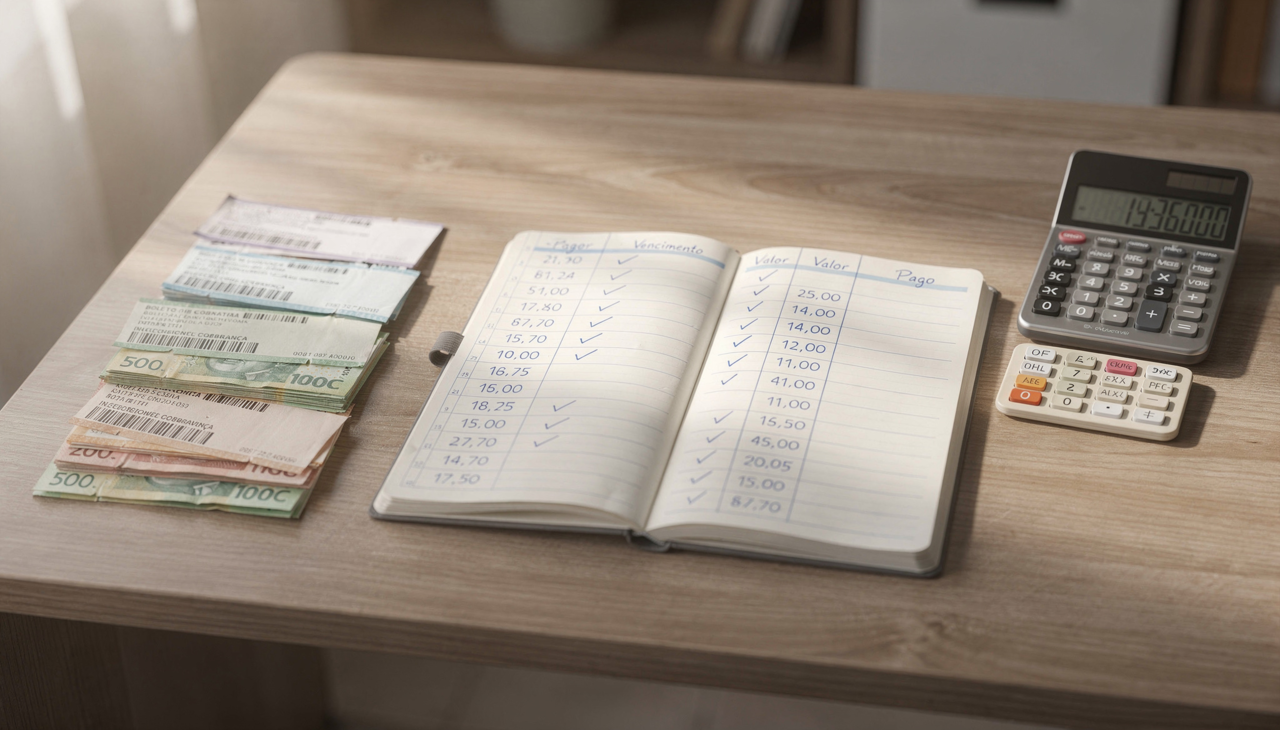

A organização física e visual dos boletos é o primeiro passo para sair do vermelho, pois permite ao endividado ter uma dimensão exata do tamanho do problema e das datas de vencimento mais críticas. Muitas pessoas perdem o controle simplesmente por não centralizarem as informações em um único lugar, deixando faturas espalhadas em e-mails, aplicativos de bancos ou gavetas, o que favorece o esquecimento e a incidência de novas multas desnecessárias.

Adotar um método simples de registro, seja em planilhas digitais ou em um caderno dedicado, cria uma rotina de verificação que impede que prazos importantes passem despercebidos durante a correria do dia a dia. A disciplina de anotar cada vencimento, valor e status do pagamento é o que diferencia quem consegue equilibrar as contas de quem vive em constante desespero financeiro, permitindo uma visualização clara do fluxo de caixa disponível para quitar as obrigações.

Para visualizar um método prático e manual de organização de vencimentos que pode ser aplicado às suas finanças pessoais, veja as dicas de controle no canal Ateliê Fabiana Silva do YouTube:

Quais são os passos fundamentais para a renegociação de dívidas?

Após mapear todas as pendências, o próximo estágio é buscar ativamente os credores para propor acordos que caibam no seu bolso, utilizando plataformas oficiais como o feirão do Serasa para obter descontos significativos. A renegociação de dívidas não deve ser feita por impulso ou desespero, mas sim baseada em um cálculo realista do quanto você pode pagar mensalmente sem comprometer as despesas básicas de sobrevivência da sua família.

Muitas instituições financeiras estão abertas a reduzir os encargos acumulados para receber ao menos o valor principal, mas é crucial que você esteja preparado para argumentar e formalizar o acordo de maneira segura. Confira abaixo os pontos essenciais que devem ser analisados antes de fechar qualquer contrato de parcelamento de débitos antigos, garantindo que a solução não se torne um novo problema futuro:

- Levante o valor atualizado da dívida e compare com o valor original para identificar juros abusivos.

- Defina um teto máximo para o valor da parcela que não ultrapasse trinta por cento da sua renda líquida.

- Exija o documento oficial do acordo com todos os detalhes sobre prazos, juros e datas de vencimento.

Como limpar o nome e manter o crédito saudável no mercado?

Limpar o nome é uma conquista que traz alívio imediato e reabre portas no mercado de consumo, permitindo o acesso a financiamentos e cartões com melhores condições de pagamento. No entanto, a retirada da restrição nos órgãos de proteção ao crédito ocorre apenas após o pagamento da primeira parcela do acordo, exigindo que o consumidor mantenha a disciplina rigorosa para não quebrar o contrato e voltar à estaca zero da inadimplência.

A manutenção de um bom score financeiro depende diretamente da mudança de comportamento e da adoção de novos hábitos que priorizem o pagamento à vista e a construção de uma reserva de segurança. Para evitar que o ciclo do endividamento se repita no próximo ano, é necessário seguir algumas estratégias de blindagem do seu patrimônio e da sua reputação financeira no mercado:

- Automatize o pagamento de contas fixas em débito automático para evitar esquecimentos e multas.

- Construa uma reserva de emergência equivalente a pelo menos três meses dos seus custos fixos.

- Monitore seu CPF regularmente para identificar pendências ou fraudes antes que elas se agravem.