Entenda o perigo de pagar apenas o mínimo da fatura do cartão de crédito e cair na bola de neve de juros

Aprenda agora mesmo como proteger o seu orçamento familiar contra as armadilhas financeiras do pagamento mínimo da fatura

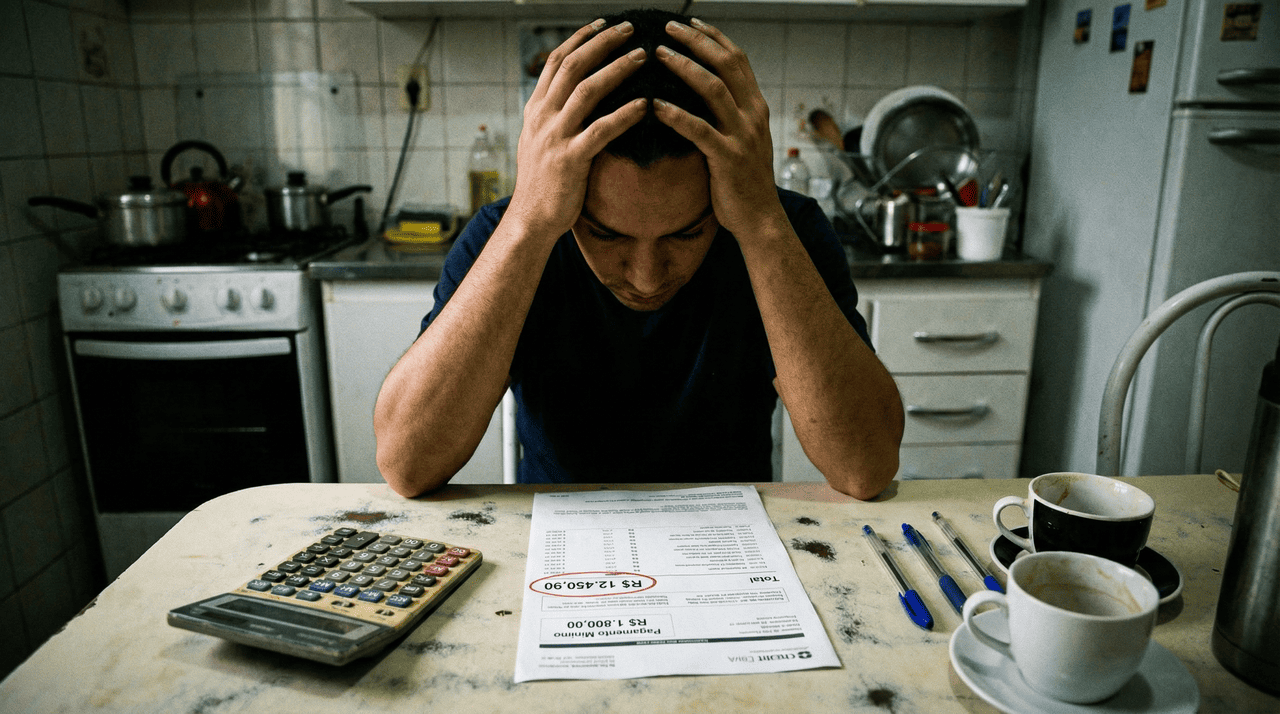

O dia do vencimento dos boletos costuma ser um momento de tensão para as famílias brasileiras, especialmente quando o orçamento está apertado e as faturas superam a renda mensal disponível. Diante da pressão de manter as contas básicas em dia, a opção de pagar apenas o mínimo do cartão de crédito surge como uma saída imediata para evitar o atraso imediato. No entanto, essa escolha esconde armadilhas severas que transformam dívidas em bolas de neve, comprometendo a saúde financeira do lar e o bem estar de todos por longos períodos.

Como os juros rotativos impactam o orçamento da sua família?

Quando um consumidor decide quitar apenas uma fração da sua conta, o saldo restante entra automaticamente em uma modalidade de crédito extremamente custosa para o bolso. Esse mecanismo financeiro aplica taxas que estão entre as mais elevadas do mercado nacional, fazendo com que o valor devedor cresça de forma exponencial a cada novo ciclo de faturamento mensal.

O peso desses encargos consome uma parcela significativa do dinheiro que deveria ser destinado a outras necessidades essenciais da casa, como alimentação, saúde e educação. Sem um planejamento rigoroso, o montante acumulado acaba se tornando um fardo insuportável, impedindo que a família consiga realizar novos planos ou manter a tranquilidade necessária para o gerenciamento das rotinas domésticas.

Quais são as consequências de escolher o pagamento mínimo da fatura mensal?

A decisão de postergar o pagamento integral gera uma falsa sensação de alívio momentâneo, mas na realidade, ela apenas adia um problema que retornará muito maior no mês seguinte. Ao utilizar essa alternativa, o limite do cartão fica comprometido pelo saldo devedor e pelos juros, reduzindo drasticamente a capacidade de compra para emergências reais que possam surgir inesperadamente.

Além do prejuízo financeiro direto, essa prática sinaliza ao mercado uma dificuldade na gestão das contas, o que pode trazer complicações para o núcleo familiar em futuras solicitações. É fundamental compreender que o parcelamento ou o pagamento parcial deve ser usado apenas como um último recurso, e nunca como uma estratégia recorrente de manutenção do estilo de vida ou consumo desenfreado.

No vídeo a seguir, o apresentador Mário detalha as principais diferenças entre as modalidades de pagamento para ajudar na organização das contas domésticas no canal Acordo Certo do YouTube:

De que forma o score de crédito afeta o seu futuro financeiro?

A pontuação de crédito é um reflexo direto do comportamento de pagamento e da organização com os compromissos assumidos perante as instituições financeiras. Manter as faturas em dia e evitar o uso excessivo do rotativo são atitudes que contribuem para uma imagem positiva perante os bancos, facilitando a obtenção de condições melhores em momentos de necessidade real.

Existem diversos benefícios práticos em manter uma boa reputação financeira, que vão muito além de simplesmente ter um cartão com limite alto disponível para uso. Para garantir que as portas do mercado permaneçam abertas para a sua família e para o crédito ao consumidor de qualidade, considere os seguintes pontos essenciais sobre a gestão do seu perfil de pagador:

- Acesso facilitado a empréstimos com taxas de juros reduzidas e prazos de pagamento estendidos.

- Melhores condições na hora de solicitar um financiamento de imóvel ou veículo para o conforto da família.

- Maior poder de negociação junto às operadoras de serviços e cartões para redução de tarifas anuais.

Por que a educação financeira é a chave para o equilíbrio doméstico?

Investir tempo para aprender sobre gestão de recursos permite que o casal estabeleça prioridades claras e evite gastos supérfluos que comprometem o pagamento dos boletos importantes. Para implementar uma mudança real na rotina da casa, algumas práticas fundamentais de organização devem ser seguidas com disciplina por todos os membros envolvidos no orçamento:

- Anotar todos os gastos diários para identificar onde o dinheiro está sendo desperdiçado no dia a dia.

- Criar uma reserva de emergência para evitar o uso do cartão de crédito em situações imprevistas.

- Renegociar dívidas antigas antes que os juros tornem o pagamento algo impossível de quitar com a renda atual.

Compreender como o sistema bancário opera é o primeiro passo fundamental para assumir o controle total sobre as moedas que entram e saem da sua conta bancária. A falta de conhecimento técnico sobre termos como encargos e prazos é o que muitas vezes leva as pessoas a tomarem decisões precipitadas, agravando situações de crise financeira que poderiam ser evitadas.