Eu tentei fazer meu Imposto de Renda sozinho e quase caí na malha fina por um detalhe bobo

Veja como escolher entre o modelo simplificado e o completo para pagar menos imposto e quando vale o investimento em um profissional

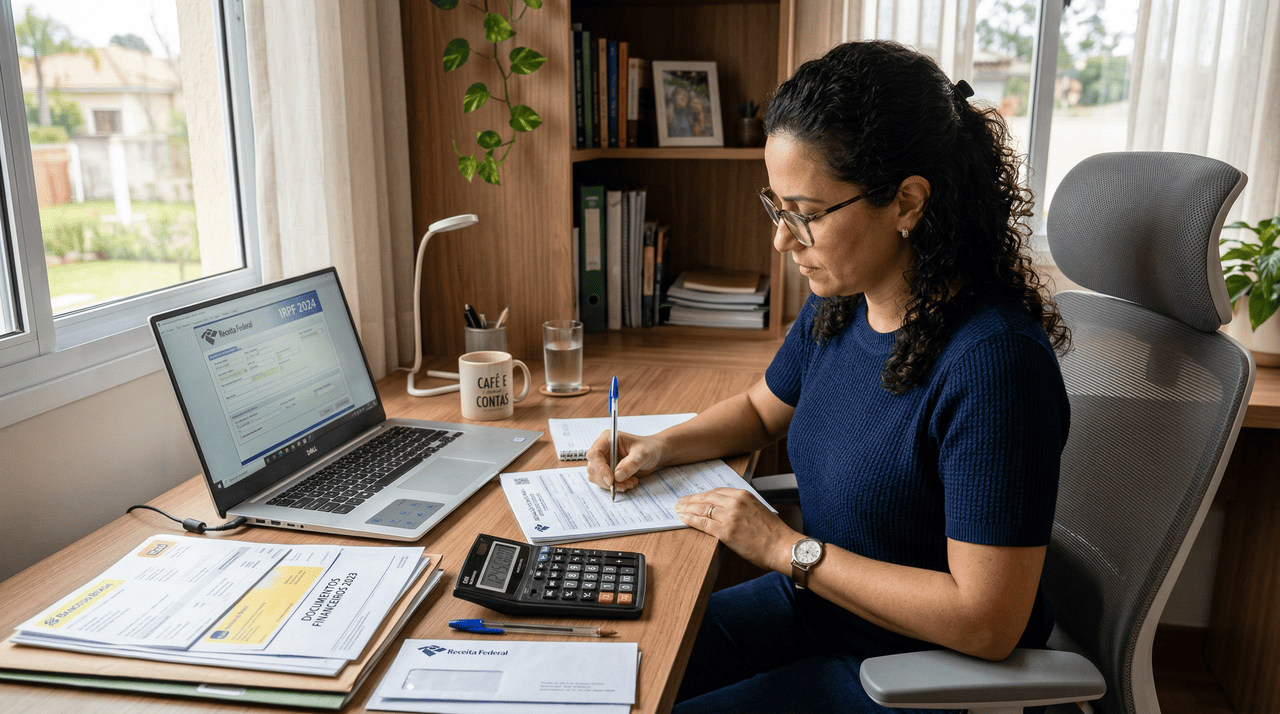

Todos os anos, quando chega o período da declaração, muitos contribuintes se perguntam qual é a melhor opção para fazer o Imposto de Renda: contratar um contador ou preencher o documento por conta própria, especialmente quando houve mudanças na renda, compra de imóvel, recebimento de herança ou início em investimentos, em um cenário em que a Receita Federal aperfeiçoa o cruzamento de dados e a tecnologia de fiscalização até 2026.

Quando vale a pena fazer o Imposto de Renda por conta própria?

Para quem tem situação financeira simples, preencher o Imposto de Renda sozinho costuma ser viável e econômico. Em geral, isso ocorre quando há apenas uma fonte de renda formal, poucos ou nenhum dependente e ausência de operações mais sofisticadas, como venda de imóveis com ganho de capital ou muitas aplicações em renda variável.

Nesses casos, o próprio programa da Receita, o uso da declaração pré-preenchida e os informes de rendimentos de empresas e bancos já resolvem boa parte do trabalho. Ainda assim, é essencial conferir com atenção salários, previdência, aplicações financeiras, plano de saúde e se todos os documentos foram guardados ao longo do ano.

- Uma única fonte de renda formal e sem rendimentos no exterior.

- Sem empresa aberta, sociedade ou atividade de autônomo com livro-caixa robusto.

- Sem operações imobiliárias recentes ou uso intenso de renda variável.

- Poucos dependentes e deduções mais simples, como saúde e educação básica.

Em quais situações o contador se torna a opção mais segura?

Já para quem tem vida financeira mais diversificada, a contratação de um contador para Imposto de Renda tende a ser mais prudente. Isso vale para contribuintes com CNPJ, autônomos com muitas despesas, investidores ativos em bolsa, proprietários de imóveis de aluguel ou que realizaram grandes compras e vendas no ano.

O apoio profissional também ganha importância quando surgem dúvidas sobre escolha entre modelo simplificado ou completo, forma correta de informar bens e dívidas ou lançamento de despesas dedutíveis específicas. Em casos de espólio, inventário, herança, doações e rendimentos recebidos do exterior, pequenos detalhes técnicos podem fazer diferença na fiscalização.

- Profissionais autônomos e empresários: integram dados de pessoa física e jurídica e lidam com obrigações acessórias.

- Investidores com operações frequentes: principalmente em renda variável, fundos imobiliários e ativos fora do país.

- Proprietários de vários imóveis: com aluguel, venda, ganho de capital ou financiamentos em andamento.

- Casos com herança e doação: exigem atenção a regras específicas de tributação e preenchimento.

Como escolher a melhor forma de declarar o Imposto de Renda em 2026?

Definir a melhor forma de declarar o Imposto de Renda em 2026 passa por avaliar complexidade da declaração, custo do serviço contábil e familiaridade com as normas fiscais. Em cenários simples, o programa oficial e o aplicativo costumam ser suficientes; em situações complexas, o risco de erro costuma justificar o investimento em um contador.

Alguns contribuintes adotam uma estratégia intermediária: preenchem a declaração por conta própria e, antes de enviar, pedem revisão pontual a um profissional. Outros mantêm o contador todos os anos, especialmente quando têm empresa, muitos investimentos ou mudanças frequentes na renda, buscando mais previsibilidade e menos retrabalho com retificações.

Quais cuidados práticos ajudam a evitar problemas com a Receita?

Independentemente de quem preenche a declaração, organizar informações ao longo do ano facilita a escolha entre fazer sozinho ou contratar ajuda. Essa organização também reduz o risco de cair na malha fina, já que o cruzamento automático de dados fica mais rigoroso a cada ano.

Alguns registros básicos podem fazer diferença na hora de declarar, tornando o processo mais rápido e menos sujeito a falhas de memória ou perda de comprovantes:

- Guardar informes de rendimentos de bancos, corretoras, empresas e previdência.

- Separar notas e comprovantes de despesas dedutíveis, como saúde e educação.

- Registrar compras e vendas de bens, especialmente imóveis e veículos.

- Anotar rendimentos extras, como aluguéis, freelas e ganhos com aplicações.