Pagar só o valor mínimo da fatura parece aliviar o mês, mas prolonga a dívida por muito mais tempo

O valor mínimo é a menor quantia que o banco exige para que a fatura não seja considerada em atraso

Quando a fatura do cartão de crédito chega apertando o orçamento, pagar apenas o valor mínimo pode parecer um respiro imediato. Essa opção dá a sensação de controle no curto prazo, mas esconde um custo financeiro elevado no médio e longo prazo. O que muita gente não percebe é que essa escolha ativa o crédito rotativo, uma das modalidades com juros mais altos do mercado, prolongando a dívida por muito mais tempo.

O que significa pagar apenas o valor mínimo da fatura?

O valor mínimo é a menor quantia que o banco exige para que a fatura não seja considerada em atraso. Ao pagar somente esse valor, você evita multa por atraso, mas não quita a dívida total.

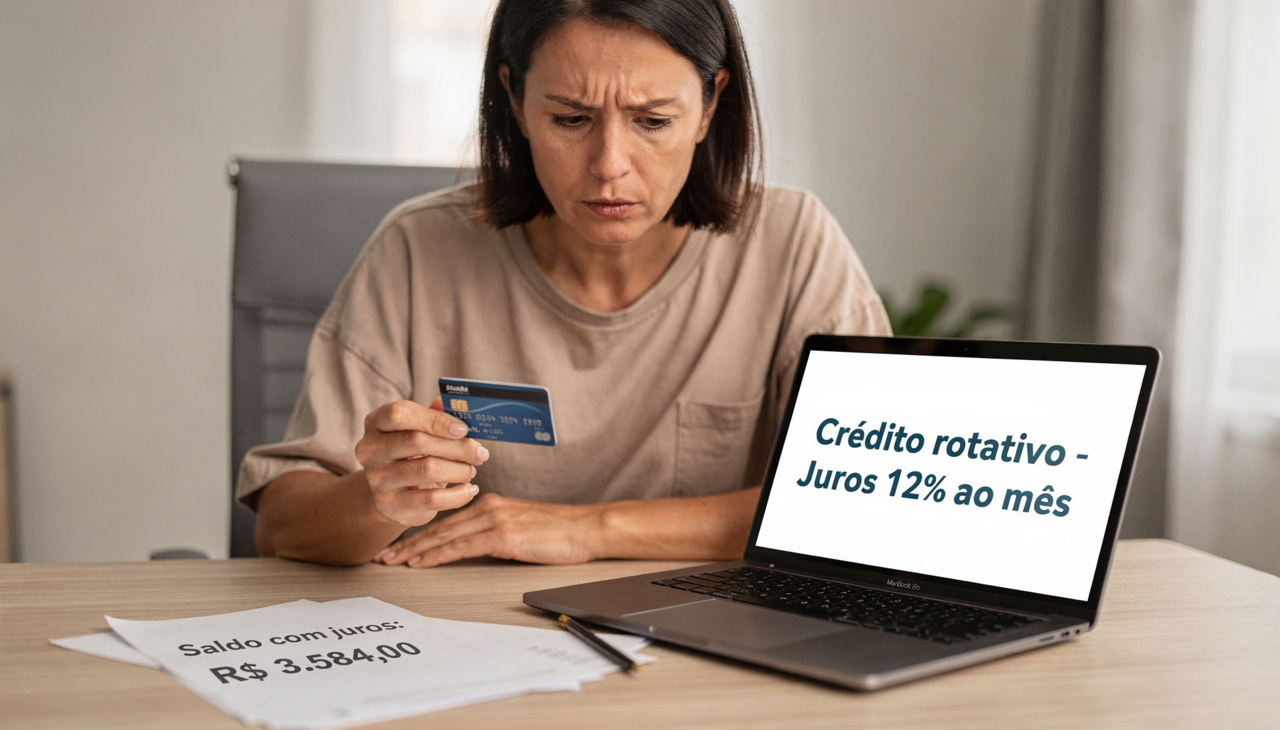

O saldo restante automaticamente entra no chamado crédito rotativo. Isso significa que o banco financia o valor não pago e passa a cobrar juros sobre ele até a próxima fatura.

Como funciona o crédito rotativo do cartão?

O crédito rotativo é ativado quando o pagamento integral da fatura não é realizado até a data de vencimento. A partir daí, o valor pendente começa a acumular juros que costumam ser significativamente mais altos do que outras linhas de crédito.

No Brasil, as taxas do rotativo estão entre as mais elevadas do sistema financeiro. Mesmo com limites regulatórios, os juros ainda podem ultrapassar facilmente outras modalidades, como empréstimos pessoais ou crédito consignado.

Na prática, o rotativo funciona assim:

- Você paga apenas o mínimo da fatura

- O restante vira saldo financiado

- Incidem juros e encargos sobre esse valor

- No mês seguinte, a nova fatura inclui o saldo anterior com juros

Por que pagar o mínimo prolonga tanto a dívida?

Quando você paga apenas o mínimo, a maior parte do valor pago cobre juros e encargos, e não o valor principal da dívida. Isso reduz muito lentamente o saldo devedor.

Além disso, os juros são aplicados sobre o valor que permaneceu em aberto. Esse efeito acumulativo faz com que a dívida cresça ou demore muito mais para ser quitada.

Os principais impactos dessa prática incluem:

- Aumento significativo do custo total da dívida

- Comprometimento de renda por vários meses

- Redução da capacidade de poupança

- Maior risco de entrar em ciclo de endividamento

Qual é a melhor estratégia para evitar o efeito do rotativo?

O ideal é sempre priorizar o pagamento total da fatura até o vencimento. Caso isso não seja possível, vale buscar alternativas com juros menores antes que a dívida entre no rotativo.

Negociar o parcelamento da fatura diretamente com o banco costuma ser mais vantajoso do que permanecer no crédito rotativo. Outra estratégia importante é revisar gastos recorrentes e reorganizar o orçamento para evitar que o problema se repita.

Algumas atitudes práticas podem ajudar:

- Planejar as compras considerando a renda mensal real

- Evitar usar o limite total do cartão

- Criar uma reserva de emergência

- Monitorar regularmente as faturas e taxas cobradas

Pagar apenas o mínimo pode parecer uma solução rápida para aliviar o mês, mas financeiramente é uma das decisões mais caras no uso do cartão de crédito. Entender como o crédito rotativo funciona e agir com planejamento é fundamental para manter o controle das finanças e evitar que uma dívida pequena se transforme em um problema prolongado.