Por que o salário acaba antes do mês para tanta gente, mesmo sem “luxos”

Taxas bancárias são vampiros silenciosos que sugam dinheiro todo mês sem que você perceba

Milhões de brasileiros vivem o ciclo frustrante de receber o salário e ver o dinheiro evaporar antes do fim do mês, mesmo sem gastar com luxos ou exageros. Não é falta de controle ou irresponsabilidade, mas um conjunto de despesas pequenas e invisíveis que vão corroendo a renda silenciosamente. Entender onde o dinheiro realmente vai pode ser a diferença entre passar aperto nos últimos dias ou conseguir fechar o mês com alguma folga.

Quais são as despesas invisíveis que ninguém percebe?

Taxas bancárias são vampiros silenciosos que sugam dinheiro todo mês sem que você perceba. Cinco reais aqui de manutenção de conta, três reais ali de SMS, dois reais de segunda via de cartão, tudo vai se somando até chegar facilmente em 30 ou 40 reais mensais. Para quem ganha salário mínimo, isso representa quase 3% da renda indo direto para o banco sem você receber absolutamente nada em troca.

Juros do cheque especial e do cartão de crédito são ainda piores. Usar 100 reais do limite por alguns dias pode custar 15 ou 20 reais de juros, transformando aquela pizza de 50 reais em conta de 65 quando você finalmente consegue pagar. Essas cobranças se acumulam mês após mês, criando bola de neve onde você trabalha cada vez mais apenas para pagar juros de dívidas antigas.

Compras fragmentadas em aplicativos de delivery também enganam brutalmente. Pedir comida três vezes por semana gastando 30 reais cada vez parece pouco no momento, mas soma 360 reais no mês. Adicione taxas de entrega de 5 a 10 reais por pedido e você está jogando fora mais 60 a 120 reais mensais só em frete. No total, são 420 a 480 reais que poderiam ter rendido muito mais comprando no mercado e cozinhando em casa.

Principais despesas invisíveis incluem:

- Taxas bancárias de manutenção, SMS e serviços somando 30 a 40 reais mensais

- Juros de cheque especial e cartão transformando dívidas pequenas em bolas de neve

- Delivery fragmentado com taxas de entrega consumindo 420 a 480 reais por mês

- Assinaturas esquecidas de streaming, aplicativos e serviços raramente usados

Como as compras parceladas destroem o orçamento?

Parcelar tudo em várias vezes sem juros parece inteligente no momento da compra, mas vira pesadelo quando você tem 15 parcelas diferentes vencendo todo mês. Aquela roupa de 200 reais parcelada em 10 vezes vira apenas 20 reais mensais, mas quando você soma com as parcelas do tênis, do celular, do fogão, da geladeira e de tudo mais que foi sendo comprado ao longo dos meses, de repente metade do salário está comprometida antes mesmo de você receber.

O problema não são os juros porque muitas lojas realmente parcelam sem cobrar mais. A armadilha está em comprometer renda futura sem perceber o quanto isso limita suas opções nos próximos meses. Você trabalha o mês inteiro mas 700 ou 800 reais do salário de 1.500 já estão carimbados para pagar coisas que comprou há meses atrás, restando apenas 700 para todas as despesas correntes do mês atual.

Por que os gastos com transporte pesam tanto?

Transporte público consome facilmente 200 a 300 reais mensais entre passagens de ônibus, metrô ou van. Para quem mora longe do trabalho e precisa fazer duas ou três conduções por trajeto, esse valor sobe para 400 ou 500 reais facilmente. É dinheiro que sai todo santo dia sem você nem perceber porque virou automático passar o cartão na catraca.

Combustível para quem tem moto ou carro próprio geralmente custa ainda mais, começando em 300 reais e podendo ultrapassar tranquilo os 600 dependendo da distância e do veículo. Adicione manutenção preventiva, troca de óleo, pneus e imprevistos mecânicos que surgem sempre na pior hora possível. O carro que deveria facilitar a vida vira fonte constante de sangria financeira que corrói qualquer tentativa de guardar dinheiro.

Como pequenos prazeres diários viram grandes gastos?

Aquele cafezinho de 5 reais todo dia no trabalho parece inofensivo, mas multiplicado por 22 dias úteis são 110 reais mensais. O salgado de 8 reais no meio da tarde adiciona mais 176 reais. A cervejinha de sexta com os amigos gastando 40 reais por semana soma 160 reais no mês. Juntando tudo, são 446 reais que escorrem pelos dedos em pequenos momentos de prazer que individualmente não parecem significativos.

Ninguém está dizendo que você não merece esses pequenos prazeres depois de trabalhar duro, mas entender o impacto acumulado ajuda a fazer escolhas mais conscientes. Talvez valha a pena levar café de casa em garrafa térmica e guardar aqueles 110 reais para algo mais importante. Ou reduzir o salgado para duas vezes por semana em vez de todos os dias, economizando 100 reais que fazem diferença real no fim do mês.

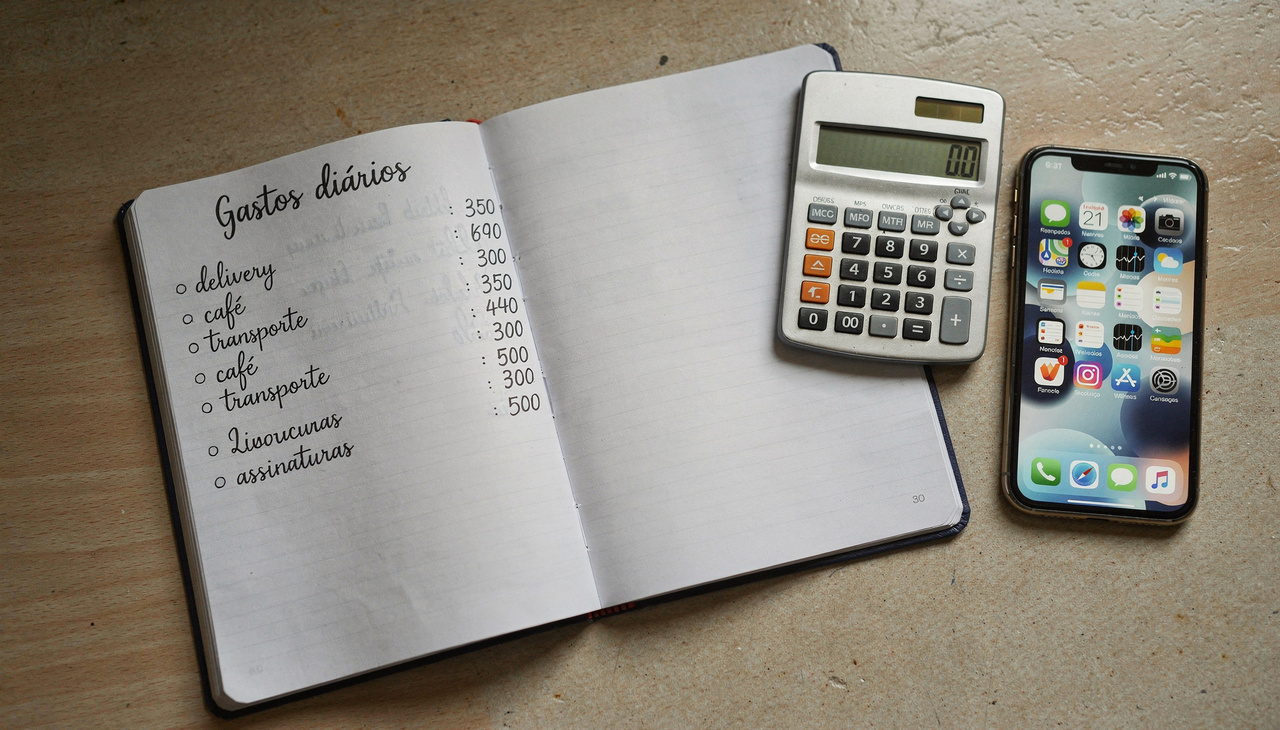

Gastos diários que se acumulam incluem:

- Cafezinho diário de 5 reais totalizando 110 reais mensais sem perceber

- Salgados e lanches rápidos somando facilmente 150 a 200 reais no mês

- Saídas semanais modestas acumulando 160 a 200 reais mesmo sendo simples

- Água, refrigerante e guloseimas comprados impulsivamente adicionando 80 a 100 reais

Como sair desse ciclo de aperto constante?

O primeiro passo é fazer conta real de tudo que sai do bolso durante um mês inteiro, anotando absolutamente todas as despesas por menores que sejam. Aplicativos de controle financeiro ajudam, mas até um caderninho básico funciona se você tiver disciplina de anotar cada gasto na hora. Depois de 30 dias, você vai ter fotografia exata de para onde seu dinheiro está indo e vai se assustar com o quanto escapa em coisas que você nem lembrava.

Cortar despesas invisíveis como taxas bancárias migrando para conta digital gratuita, cancelar assinaturas não usadas e eliminar juros pagando tudo em dia pode liberar facilmente 100 a 150 reais mensais. Substituir delivery por cozinhar em casa pode economizar outros 300 reais. Levar marmita para o trabalho em vez de comprar todo dia guarda mais 200 a 300 reais. Somando tudo, são 600 a 750 reais que voltam para o seu controle sem sacrificar nada essencial.

O que fazer com o dinheiro recuperado?

Antes de pensar em guardar ou investir, use esse dinheiro recuperado para sair do vermelho definitivamente. Quitar dívidas de cartão e cheque especial que cobram juros absurdos deve ser prioridade absoluta. Cada real investido em pagar dívida caríssima rende mais que qualquer aplicação financeira disponível no mercado porque você está economizando os juros estratosféricos que pagaria.

Só depois de zerar dívidas caras você pode começar a formar reserva de emergência que evita precisar do cheque especial quando surge imprevisto. Guardar 50 ou 100 reais por mês parece pouco mas em seis meses são 300 a 600 reais que fazem toda diferença quando o fogão quebra ou surge consulta médica urgente. Essa reservinha quebra o ciclo vicioso de sempre precisar de crédito caro para resolver problemas, permitindo finalmente respirar financeiramente.