Recupere o controle da fatura alta com o uso estratégico da regra dos 50-30-20 no orçamento doméstico

Entenda como o método 50 30 20 reorganiza as contas da casa para tirar sua família do sufoco do cheque especial agora

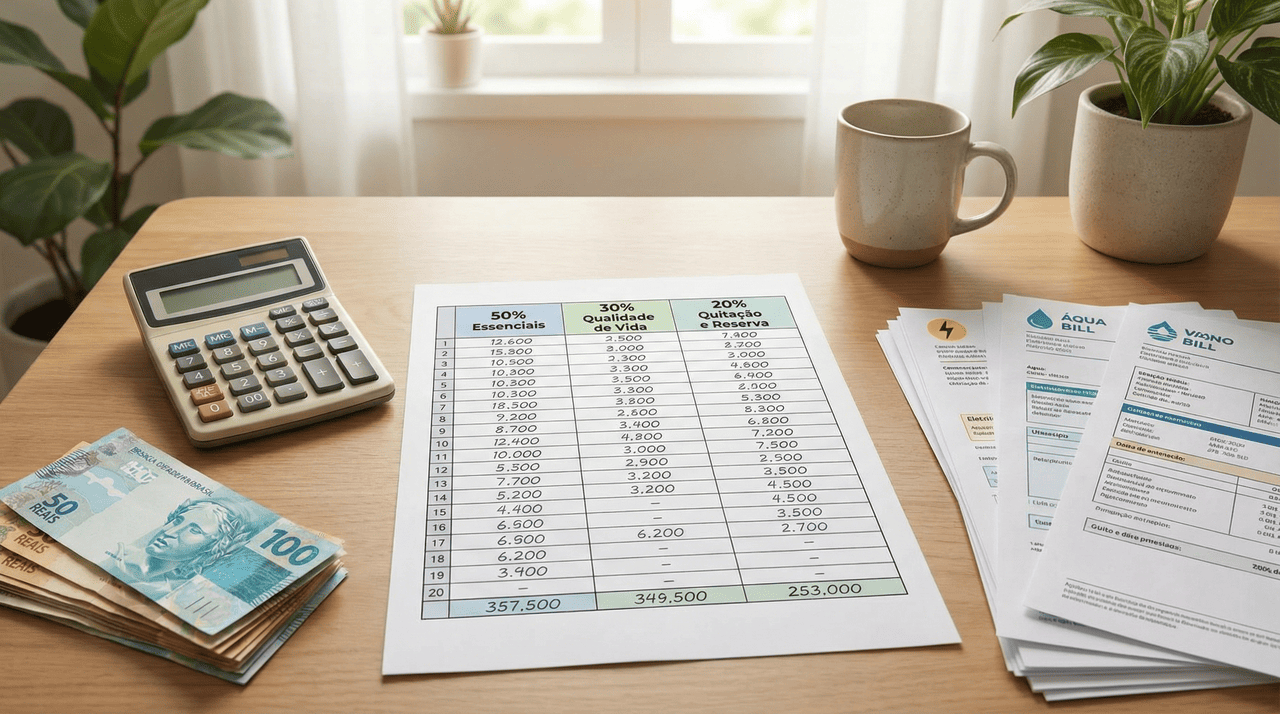

Na jornada para sair do sufoco das contas acumuladas, a aplicação de um método simples de divisão de renda surge como o farol necessário para retomar a dignidade e a tranquilidade no lar. Ao compreender a estrutura de gastos de maneira clara, o chefe de família consegue visualizar onde o dinheiro escorre e como priorizar a quitação de débitos sem sacrificar a qualidade de vida. O foco central desta transformação reside na organização consciente dos recursos, permitindo que cada real trabalhado tenha um destino estratégico para extinguir de vez o uso do cheque especial.

Como a regra dos 50 30 20 pode transformar as finanças domésticas?

Para quem enfrenta o peso dos juros e das faturas que parecem não ter fim, estabelecer limites percentuais é o primeiro passo para uma mudança de mentalidade definitiva. O método propõe que metade da receita líquida seja destinada exclusivamente ao que é vital para a sobrevivência da família, o que obriga a um olhar criterioso sobre o que realmente importa. Essa disciplina inicial ajuda a estancar a hemorragia financeira e permite que a gestão do lar seja feita com base em números reais e não em meras suposições.

Ao separar as obrigações fundamentais das escolhas de lazer, o gestor da casa ganha clareza para negociar dívidas e evitar novos empréstimos desnecessários no banco. O objetivo é criar um fluxo onde as pendências antigas deixem de ser um monstro assustador para se tornarem parcelas controladas dentro de um plano de longo prazo. Com o tempo, essa estrutura devolve a segurança necessária para que o futuro não seja mais motivo de angústia diária, mas sim de um planejamento próspero e muito equilibrado.

Quais são os passos fundamentais para implementar este modelo de gestão?

O início da reestruturação exige um mapeamento detalhado de cada saída de dinheiro, desde a conta de luz até o pequeno gasto na padaria da esquina. Somente com todos os dados em mãos é possível ajustar os custos para que se encaixem nos parâmetros sugeridos pelo modelo de equilíbrio financeiro. É um exercício de paciência e honestidade com a própria realidade, pois muitas vezes pequenos luxos camuflados de necessidades estão consumindo a margem que deveria quitar os juros bancários.

A adaptação do estilo de vida às novas fatias do orçamento deve ser feita de forma gradual, garantindo que todos os membros da família compreendam a importância da economia coletiva. O diálogo aberto sobre os objetivos da casa fortalece a adesão ao plano e evita que recaídas no consumo por impulso comprometam a saúde bancária reconquistada. Manter o foco na meta de limpar o nome e acumular patrimônio é o que sustenta a motivação nos primeiros meses de ajustes que podem parecer mais rigorosos.

No vídeo a seguir, o apresentador detalha como converter as porcentagens teóricas em valores reais para o seu dia a dia no canal Gerenciar & Investir do YouTube, oferecendo exemplos práticos de como limitar os custos e criar segurança financeira mesmo começando do zero:

Como os gastos fixos devem ser priorizados para evitar o cheque especial?

A maior parte da renda deve cobrir o que é inegociável, como o teto para morar, a alimentação da família e o transporte para o trabalho, garantindo a base estável para a recuperação. Quando essas despesas ultrapassam o limite seguro, o risco de cair no crédito rotativo aumenta exponencialmente, criando uma bola de neve que afeta o sono de qualquer provedor. É preciso avaliar se o padrão de vida atual é compatível com os ganhos reais ou se mudanças drásticas de consumo são urgentes para a sobrevivência financeira.

Para manter a casa em ordem e garantir que as contas essenciais sejam pagas sem atrasos, algumas medidas de contenção e análise técnica são indispensáveis no cotidiano familiar, conforme listado abaixo:

- Monitoramento semanal das faturas para identificar desperdícios de energia ou serviços de assinatura que não são efetivamente utilizados no dia a dia.

- Substituição de marcas caras por opções mais acessíveis nos itens de supermercado sem comprometer a nutrição básica de todos os seus dependentes.

- Negociação ativa de contratos de aluguel ou financiamentos para reduzir a parcela mensal e abrir margem para o pagamento de outras contas atrasadas.

De que maneira a educação financeira ajuda a lidar com os desejos pessoais?

Equilibrar a vontade de consumir com a necessidade de poupar é um dos maiores desafios para quem vive sob a pressão das dívidas acumuladas. Os pequenos prazeres e vontades individuais não precisam ser eliminados para sempre, mas devem ocupar um espaço menor e controlado dentro da nova realidade econômica da família. Aprender a dizer não para si mesmo no presente é o investimento mais rentável para garantir um amanhã livre de ligações de cobrança e restrições de crédito.

O amadurecimento na forma de lidar com o dinheiro permite que o foco saia do consumo imediato e se volte para a construção de uma base sólida de proteção patrimonial através dos seguintes pilares:

- Criação de uma reserva de emergência que serve como um colchão de segurança contra imprevistos, evitando que o limite bancário seja usado novamente de forma desesperada.

- Desenvolvimento de uma consciência de consumo onde cada compra é avaliada pelo seu valor real de utilidade e não apenas por apelos emocionais momentâneos do mercado.

- Busca constante por novos conhecimentos sobre gestão de recursos para que o dinheiro trabalhe em favor da família e não contra o patrimônio construído com esforço.