Saca só como antecipar as parcelas do seu financiamento reduz o valor total da dívida pela metade

Entenda como a antecipação estratégica de parcelas do financiamento pode salvar seu orçamento e eliminar juros bancários

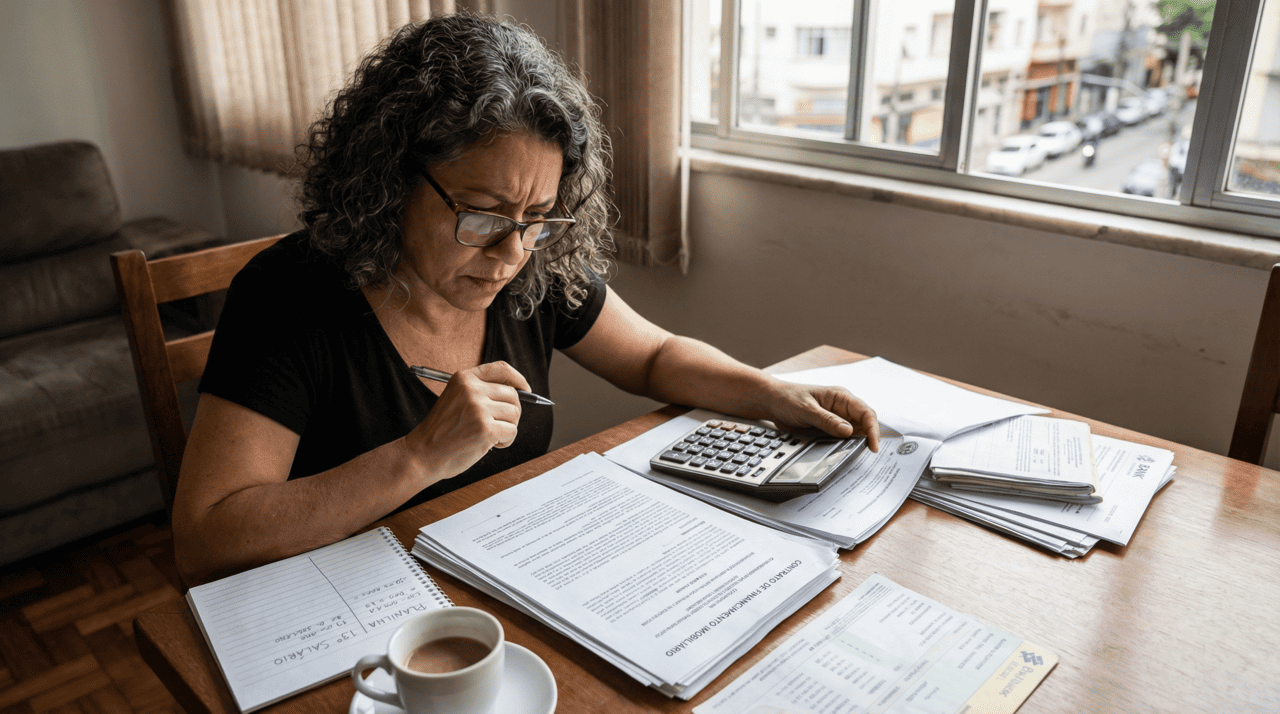

A chegada do décimo terceiro salário representa uma oportunidade única para quem deseja transformar a realidade financeira e acelerar a conquista da liberdade patrimonial. Utilizar esse recurso extra para realizar a quitação antecipada de contratos permite que o consumidor economize montantes significativos que seriam destinados ao pagamento de juros. Ao focar na redução do saldo devedor, o planejamento estratégico possibilita que uma dívida de décadas seja resolvida em poucos anos de dedicação constante.

Por que a estratégia de amortização é tão eficiente para o orçamento familiar?

Realizar pagamentos extras além da parcela mensal obrigatória atinge diretamente o montante principal emprestado pela instituição financeira no momento do contrato. Quando o cliente opta por abater o valor devido, ele retira a base de cálculo sobre a qual os juros mensais incidiriam no futuro. Essa prática gera um alívio imediato no custo total da operação, pois cada real investido na antecipação vale muito mais do que o seu valor nominal original.

Existem diversos caminhos para quem busca otimizar a gestão das contas e garantir que o dinheiro trabalhe de forma mais inteligente ao longo dos meses. O segredo reside na constância e na compreensão de que pequenos esforços extras podem resultar em uma economia de tempo e capital realmente impressionante para a família. A seguir, destacamos alguns pontos fundamentais para compreender como esse processo de economia direta funciona na prática:

- Redução drástica do tempo total de contrato estipulado inicialmente.

- Eliminação das taxas de juros que seriam aplicadas nas parcelas futuras.

- Melhora imediata na capacidade de investimento e poupança mensal.

Como a antecipação de parcelas consegue reduzir o valor total da dívida?

O sistema bancário brasileiro utiliza modelos de cálculo que favorecem quem consegue adiantar pagamentos, pois a base do saldo devedor é atualizada diariamente. Ao aportar uma quantia maior, o devedor consegue pular etapas do financiamento, eliminando as camadas de taxas que compõem as prestações finais do cronograma original. Esse movimento é conhecido como amortização extraordinária e deve ser solicitado formalmente junto ao gerente ou pelo aplicativo do banco.

Entender a dinâmica dos juros compostos é essencial para perceber que o valor pago no início do financiamento é composto majoritariamente por encargos bancários. Ao injetar capital diretamente no saldo, o consumidor inverte a lógica do sistema e passa a economizar dezenas de milhares de reais que seriam perdidos. Veja agora uma explicação detalhada sobre como esse método de pagamento inteligente funciona no canal Primo Pobre do YouTube:

Qual é a diferença entre os sistemas de amortização disponíveis no mercado?

A escolha entre a tabela Price e a tabela SAC exerce um impacto direto no quanto será economizado ao realizar uma quitação antecipada estratégica. No sistema de amortização constante, as parcelas iniciam com valores mais altos, mas o abatimento do saldo devedor ocorre de forma mais veloz desde o primeiro mês. Essa característica torna o financiamento mais barato ao longo do tempo, especialmente para quem pretende fazer aportes extras utilizando rendas variáveis.

Analisar as cláusulas do contrato é o passo inicial para quem deseja aproveitar bônus salariais ou heranças para se livrar de um compromisso financeiro pesado. É fundamental observar como as taxas administrativas e os seguros obrigatórios são recalculados no momento em que o cliente decide antecipar o fim da dívida. Alguns benefícios claros de observar esses detalhes técnicos antes de assinar qualquer documento de crédito imobiliário incluem:

- Transparência total sobre o custo efetivo total da operação financeira.

- Facilidade para projetar cenários de quitação baseados em metas anuais.

- Segurança jurídica ao exigir o recálculo correto dos juros pendentes.

Por que os juros compostos são os maiores inimigos dos financiamentos longos?

O efeito bola de neve gerado pelos juros compostos faz com que uma dívida imobiliária de trinta anos custe o triplo do valor real do imóvel. Sem uma estratégia de intervenção, o comprador acaba pagando por três casas mas recebe as chaves de apenas uma unidade ao final de todo o processo. Romper esse ciclo exige disciplina para direcionar qualquer renda inesperada para o abatimento do principal, combatendo a capitalização exponencial das taxas.

A análise técnica permite que o cidadão compreenda que o financiamento é um produto vendido pelo banco e que pode ser devolvido mais rápido. Ao dominar as ferramentas de antecipação, o indivíduo retoma o controle sobre sua vida e deixa de ser um refém das instituições de crédito tradicionais. O foco na quitação antecipada é o caminho mais curto para quem deseja construir um patrimônio sólido sem desperdiçar recursos com encargos desnecessários.