O que mais pesa no orçamento de quem ganha até um salário mínimo hoje

Para uma família de três ou quatro pessoas, os gastos com alimentação costumam ficar entre 600 e 750 reais mensais

Organizar as finanças quando a renda é mais apertada exige conhecer exatamente para onde cada centavo está indo. Muita gente que recebe em torno de um salário mínimo sente que o dinheiro desaparece rápido demais, mas nem sempre consegue identificar quais categorias de gastos realmente dominam o orçamento. Fazer essa radiografia financeira ajuda a tomar decisões mais inteligentes e encontrar espaços para respirar melhor no fim do mês.

Quanto vai para alimentação todo mês?

Para uma família de três ou quatro pessoas, os gastos com alimentação costumam ficar entre 600 e 750 reais mensais. Isso inclui compras de mercado com itens básicos como arroz, feijão, macarrão, frango, ovos, frutas e legumes, além do gás de cozinha que gira em torno de 130 a 150 reais e dura aproximadamente um mês e meio.

Essa fatia representa cerca de 40% a 50% do orçamento quando a renda está na faixa do salário mínimo. Não significa luxo ou desperdício, apenas reflete o custo real de manter alimentação básica e saudável durante 30 dias. Quem consegue planejar bem as compras, aproveitar promoções e evitar desperdícios pode reduzir um pouco esse percentual, mas dificilmente cai muito abaixo dos 35%.

Quanto custa o transporte no dia a dia?

Deslocamentos para trabalho, escola e compromissos essenciais consomem outra fatia significativa do orçamento. Com passagens urbanas custando em média 5 reais, duas viagens diárias durante 22 dias úteis somam 220 reais por pessoa. Famílias com mais de um trabalhador ou estudantes que precisam de condução veem esse valor multiplicar rapidamente.

Quando é necessário usar integração ou combinar ônibus com trem ou metrô, os gastos com transporte podem chegar a 300 ou 350 reais mensais por pessoa. Isso representa entre 20% e 25% da renda, sendo o segundo maior item de despesa para maioria das pessoas. Morar mais longe do trabalho pode significar aluguel mais barato, mas frequentemente essa economia se perde nos custos extras de transporte.

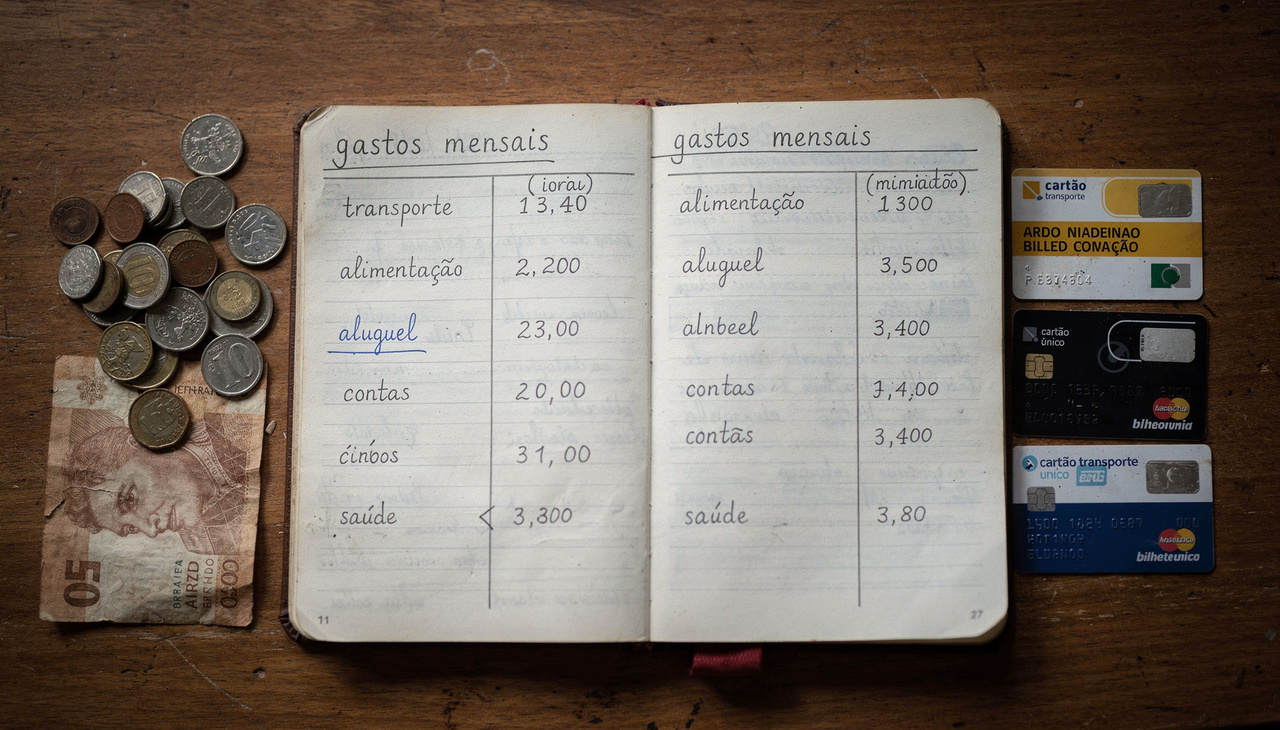

Principais categorias de gasto incluem:

- Alimentação representando 40% a 50% com valores entre 600 e 750 reais mensais

- Transporte consumindo 20% a 25% totalizando 300 a 400 reais em deslocamentos

- Moradia ocupando 25% a 30% somando aluguel ou prestação mais contas básicas

- Outros gastos essenciais ficando com os 5% a 10% restantes do orçamento

Como se distribui o gasto com moradia?

Aluguel ou prestação da casa própria em bairros mais afastados das grandes cidades geralmente fica entre 375 e 450 reais mensais para imóveis simples. Adicione contas de água, luz e eventualmente gás encanado que somam mais 150 a 200 reais, e você tem entre 550 e 650 reais dedicados apenas a ter um lugar para morar com serviços básicos funcionando.

Essa categoria toma cerca de 25% a 30% do orçamento mensal. Energia elétrica costuma custar 80 a 120 reais mesmo com uso consciente, água fica em torno de 40 a 60 reais, e podem existir taxas condominiais ou de coleta de lixo completando o total. Quem mora em casa própria quitada elimina o aluguel mas ainda precisa arcar com as contas mensais de serviços.

O que acontece com a margem que sobra?

Depois de cobrir alimentação, transporte e moradia, normalmente restam entre 100 e 200 reais para todas as outras necessidades do mês. Esse valor precisa cobrir produtos de higiene pessoal como sabonete, shampoo e pasta de dente que custam 50 a 80 reais mensais. Também precisa dar conta de roupas quando necessário, remédios ocasionais e pequenos imprevistos que sempre aparecem.

Material escolar das crianças, corte de cabelo, consertos urgentes e reposição de itens que quebram competem por essa pequena margem disponível. Quando surge alguma emergência maior como problema de saúde ou aparelho essencial que quebra, geralmente é necessário fazer algum malabarismo financeiro como parcelar a despesa ou cortar gastos em outras áreas para conseguir cobrir.

Por que fica difícil guardar dinheiro nessa situação?

Com despesas essenciais consumindo cerca de 95% da renda, a margem disponível para formar poupança é muito pequena. Os 75 a 100 reais que eventualmente sobram geralmente acabam sendo absorvidos por pequenos imprevistos que surgem todo mês, dificultando a formação de uma reserva financeira consistente.

Essa realidade explica porque muitas pessoas acabam recorrendo a crédito quando surge alguma necessidade mais urgente. Parcelamentos sem juros no cartão viram ferramenta de sobrevivência financeira, permitindo distribuir gastos maiores ao longo de vários meses em vez de comprometer todo o orçamento de uma vez só. O desafio está em não acumular tantas parcelas que acabem comprometendo demais os meses seguintes.

Características típicas dessa faixa de orçamento incluem:

- Margem restante de 5% a 10% após despesas essenciais dificultando formação de reservas

- Necessidade de planejamento cuidadoso para evitar comprometer meses futuros com parcelas

- Imprevistos absorvendo rapidamente qualquer sobra disponível no orçamento mensal

- Importância de aproveitar promoções e planejar compras para maximizar poder de compra

Como melhorar a situação financeira gradualmente?

Pequenas otimizações em cada categoria fazem diferença acumulada significativa. Planejar cardápio semanal e fazer lista de compras evita desperdício e compras por impulso que encarecem o mercado. Buscar opções de transporte como caronas solidárias ou bicicleta quando viável pode economizar alguns reais que se somam ao longo do mês.

Desenvolver habilidades que permitam aumentar a renda através de trabalhos extras ou qualificação profissional abre portas para melhorar gradualmente a situação. Mesmo pequenos aumentos de 100 ou 200 reais mensais fazem diferença brutal quando o orçamento é apertado, criando margem para respirar melhor e começar a construir uma base financeira mais sólida aos poucos.